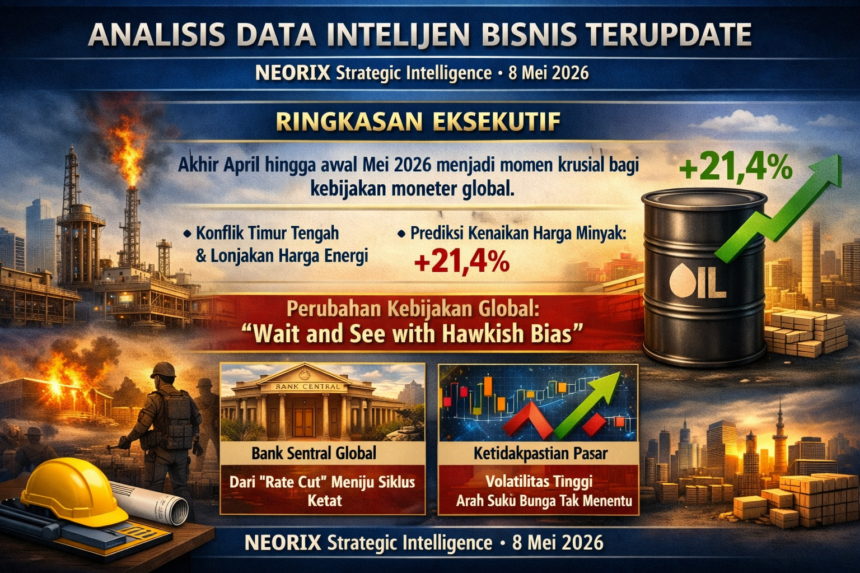

NEORIX Strategic Intelligence — 8 Mei 2026

RINGKASAN EKSEKUTIF

Akhir April hingga awal Mei 2026 menjadi momen krusial bagi kebijakan moneter global. Konflik Timur Tengah yang memicu lonjakan harga energi (minyak diproyeksikan +21,4%) telah mengubah lanskap kebijakan secara fundamental bank sentral global secara kolektif beralih dari siklus pelonggaran ke mode “wait and see with hawkish bias” (menunggu dengan kecenderungan mengetatkan) .

| Dimensi | Status Global | Posisi BI |

|---|---|---|

| Arah Kebijakan | Pivot ke pengetatan (Australia sudah naik, ECB/BoE/BoJ sinyal kenaikan) | Hold (4,75%), fokus stabilisasi rupiah |

| Divergensi | Tertinggi sejak 1992 (FOMC voting 8-4) | Konsensus kuat di dalam negeri |

| Risiko Utama | Inflasi energi (karena perang) vs perlambatan growth | Tekanan eksternal + outflow musiman |

| Proyeksi Indonesia | Rentang 4,7% (World Bank) – 5,2% (ADB) | Target APBN 5,2% |

Kesimpulan strategis: Dunia bergerak menuju “higher for longer” yang lebih tinggi dari perkiraan sebelumnya. Indonesia berada dalam posisi defensif stabilisasi nilai tukar menjadi prioritas di atas pertumbuhan jangka pendek .

PHASE 1: PETA SIKAP BANK SENTRAL GLOBAL (MEI 2026)

Ringkasan Keputusan April–Mei 2026

Tren Utama: Divergensi Ekstrem

Analisis dari berbagai laporan menunjukkan bahwa dunia saat ini memasuki fase kebijakan moneter yang paling terfragmentasi sejak krisis finansial 2008.

- Kubu Pemanas (Hawkish): Australia (sudah naik + di atas 4%), Jepang (akan lepas dari suku bunga 0%), Eropa & Inggris (sinyal kenaikan antisipatif).

- Kubi Pending (Hold): AS (Fed), Kanada, China.

- Kubu Pemasok Likuiditas: Indonesia dan negara emerging market lainnya—berada dalam posisi “terjepit” antara menjaga pertumbuhan dan stabilitas nilai tukar.

PHASE 2: STUDI KASUS KEBIJAKAN BANK SENTRAL

1. The Fed (AS): Keraguan Terbesar dalam 3 Dekade

Konteks: Bulan lalu, pasar masih optimis The Fed akan memangkas suku bunga 2-3 kali di 2026. Kini, sentimen itu berbalik 180 derajat.

Fakta terbaru (April 2026):

Voting internal FOMC berakhir dengan skor 8 banding 4. Ada 1 orang yang minta turun (memotong suku bunga), dan 3 orang yang sebenarnya setuju hold, tapi protes karena pernyataan resmi dianggap terlalu “dovish”/longgar .

Artinya, mayoritas The Fed sebenarnya ingin bersikap lebih tegas (hawkish), tapi mereka masih gamang karena takut membunuh pertumbuhan.

Proyeksi Pasar (May 2026):

Wall Street kini terbelah secara liar.

- Kubu optimis (Citi, Goldman): Masih yakin The Fed akan memotong 50-75 bps di akhir tahun (karena resesi mengintai).

- Kubu pesimis (Morgan Stanley, JPM, Deutsche): Sudah tidak ada pemotongan di 2026. Suku bunga tinggi akan bertahan.

- Kubu paling ekstrem (Macquarie): Justru memperkirakan kenaikan suku bunga di paruh pertama 2027 .

Implikasi untuk RI: Jika The Fed akhirnya tidak jadi memotong suku bunga (apalagi sampai naik lagi), dolar AS akan tetap perkasa. Beban bagi rupiah akan terus berlanjut hingga akhir tahun.

2. Bank Sentral Eropa (ECB) & Inggris (BoE): Terpaksa “Hawkish” karena Perang

Berbeda dengan AS yang ekonominya masih relatif panas, Eropa justru sedang sakit. Namun, karena perang di Timur Tengah memicu lonjakan harga gas dan minyak, ECB dan BoE tidak punya pilihan selain menaikkan suku bunga untuk mencegah inflasi.

- ECB: Meskipun ekonomi zona Euro sedang lesu, bank sentralnya diprediksi akan naik 25 bps di bulan Juni. Ini kenaikan yang dipaksakan (reluctant hike) .

- BoE (Inggris): Pasar sudah sepenuhnya mengantisipasi 2 kali kenaikan suku bunga tahun ini .

Wawasan untuk Anda: Eropa sedang memasuki fase stagflasi (pertumbuhan mandek tapi inflasi tinggi). Ini kabar buruk bagi ekspor Indonesia ke Eropa, karena orang Eropa akan semakin hemat.

3. Bank Sentral yang Memilih “Langkah Berani” (Tapering & Normalisasi)

Jepang (BoJ):

BoJ resmi menaikkan proyeksi inflasi mereka dari 1,9% menjadi 2,8% . Ini sinyal kuat bahwa mereka akan segera mengakhiri era suku bunga 0%. Mereka diprediksi akan menaikkan suku bunga ke 1,0% di akhir tahun. Ini akan menghentikan “carry trade” Yen dan berpotensi mengganggu stabilitas keuangan Asia.

Australia (RBA):

Satu-satunya bank besar yang benar-benar BERANI NAIK di tengah ketidakpastian global (dari 4,10% ke 4,35%) . Mereka memilih melawan arus karena inflasi di sektor jasa tidak kunjung turun.

PHASE 3: FOKUS PADA INDONESIA (BI) — STRATEGI “ALL OUT” PERRY WARJIYO

Di tengah gempuran dolar global yang sedang kuat dan “hawkish bias” dari ECB/BoJ, Bank Indonesia mengambil sikap yang sangat jelas: Fokus bertahan (defensive mode). Gubernur Perry menyebutnya sebagai strategi “All Out, not business as usual” .

3.1 Operasi Perang Mata Uang (Currency War)

BI tidak hanya jual dolar di Jakarta. Mereka beroperasi 24 jam (around the clock) di 4 pusat keuangan dunia:

Tujuannya untuk memburu spekulan yang menjual rupiah di pasar luar negeri (offshore NDF – Non-Deliverable Forward).

3.2 Mekanisme “Dual Intervention” & Kompensasi

- Intervensi Tunai (Spot & DNDF): Menjual dolar dari cadangan devisa untuk menaikkan nilai rupiah .

- Intervensi “Pendalaman Pasar Uang”: BI menunjuk bank-bank BUMN (Himbara) dan swasta untuk aktif memperdagangkan rupiah di luar negeri, sehingga harga rupiah di LN tidak jauh berbeda dengan di Indonesia.

- Mengkompensasi Outflow (Pintu Keluar Modal):

Investor asing memang sedang jual saham dan obligasi Indonesia (outflow). Tapi BI berhasil menarik inflow besar melalui SRBI (Sekuritas Rupiah BI) . Inflow dari SRBI mencapai Rp78,1 triliun, yang secara efektif menambal kebocoran di saham (Rp38,6 T) dan SBN (Rp11,7 T) .

3.3 Kondisi “Musim Paceklik” (April-Mei)

BI menjelaskan bahwa tekanan saat ini bersifat musiman dan gabungan dari beberapa faktor besar :

- Perang: Konflik Iran-AS memicu harga minyak & energi.

- HTI (Haji & Umrah): Masyarakat sedang ramai-ramainya butuh dolar untuk berangkat haji.

- Dividen & Utang LN: Perusahaan besar sedang membayar dividen ke investor asing dan melunasi utang jatuh tempo.

Kondisi saat laporan ini dibuat (8 Mei 2026):

Intervensi yang masif ini mulai menunjukkan hasil. Rupiah yang sempat menyentuh Rp17.400 berhasil ditarik kembali ke kisaran Rp17.333 . Cadangan devisa masih aman di USD148,2 miliar (turun, tapi sangat memadai) .

PHASE 4: PROYEKSI PERTUMBUHAN & GEOPOLITIK

4.1 Ramalan Lembaga Dunia untuk Indonesia (2026)

Tiga lembaga keuangan besar dunia merilis pandangan mereka bulan ini dengan hasil yang berbeda:

Wawasan untuk Anda:

- Angka 5,2% versi pemerintah dan ADB adalah target perang. Angka 4,7% versi World Bank mungkin adalah kondisi “jalan tengah” jika perang tidak segera reda.

- Ekonom senior memperingatkan bahwa proyeksi penurunan ini adalah “sinyal kuning” serius. Konsumsi rumah tangga (53,9% PDB) mulai menunjukkan kelelahan (fatigue) .

4.2 Skenario “Perang Berkepanjangan”

Laporan ADB dan IMF sama-sama menyoroti skenario terburuk: Jika konflik Timur Tengah berlarut-larut hingga kuartal 3 tahun 2026, pertumbuhan ekonomi Asia Pasifik bisa terkikis 1,3 poin, sementara inflasi bisa melonjak +3,2 poin dari skenario damai .

PHASE 5: IMPLIKASI STRATEGIS & WAR ROOM MEMO

Untuk Bisnis Anda:

1. Mengamankan Biaya Produksi (Cost Management)

- Situasi: Harga energi naik (bensin, gas, logistik). BI mempertahankan suku bunga tinggi (4,75%) sehingga biaya modal mahal.

- Tindakan:

- Hedging/Lock Harga: Bahan baku (gula, susu, biji kopi impor) akan naik karena dolar masih mahal (Rp 17.330-17.400). Kunci harga dengan supplier untuk 3 bulan ke depan.

- Efisiensi Ritel: Siapkan menu “hemat energi” atau bundling untuk meningkatkan nilai transaksi tanpa menaikkan harga jual secara langsung (karena daya beli sedang tertekan).

2. Strategi Likuiditas & Pendanaan

- Situasi: The Fed tidak akan menurunkan suku bunga cepat, BI ikut ketat.

- Tindakan: Jangan mengambil utang dengan bunga variabel (floating). Jika butuh modal ekspansi, cari pinjaman dengan bunga tetap (fixed) atau manfaatkan skema KUR yang subsidi bunganya tetap berjalan.

3. Komunikasi Pemasaran (Marketing)

- Situasi: Sentimen konsumen sedang “Positif Hati-hati”. Mereka punya uang, tapi takut belanja.

- Strategi: Jual “value for money” dan “emotional (hiburan kecil)“.

- Hindari iklan yang terlalu glamor atau “flexing”.

- Fokus pada kualitas, rasa, dan “harga terjangkau” sebagai bentuk pelarian kecil dari tekanan berita global.

4. Pemantauan (Intelijen)

- Pantau Harga BBM & Listrik: Jika pemerintah menaikkan harga BBM subsidi, inflasi akan langsung melonjak, dan BI harus menaikkan suku bunga. Ini akan mematikan bisnis ekspansi. Saat ini, tekanan harga energi sudah sangat tinggi .

TIM NEORIX — ALADDIN GOD MODE

Sumber: Detik Finance, Kompas TV, Jakarta Daily, RRI, Okezone, China Financial News, Anue. Data per 8 Mei 2026.